Les tendances mondiales de l'automobile à surveiller

Une analyse des ventes de voitures et du marché de l'après-vente en 2024

L'année dernière, les consommateurs du monde entier ont acheté collectivement 68 millions de voitures neuves. L'industrie se rapproche ainsi de la référence prépandémique de 73 millions de voitures achetées en 2019. Pour 2024, on estime généralement que les ventes avoisineront les 70 millions. Les prévisions de croissance plus modérées de cette année s'expliquent par le fait que la demande refoulée des années de faible production (2020-2022) est désormais largement satisfaite.

Marché de l'occasion et de l'après-vente automobile

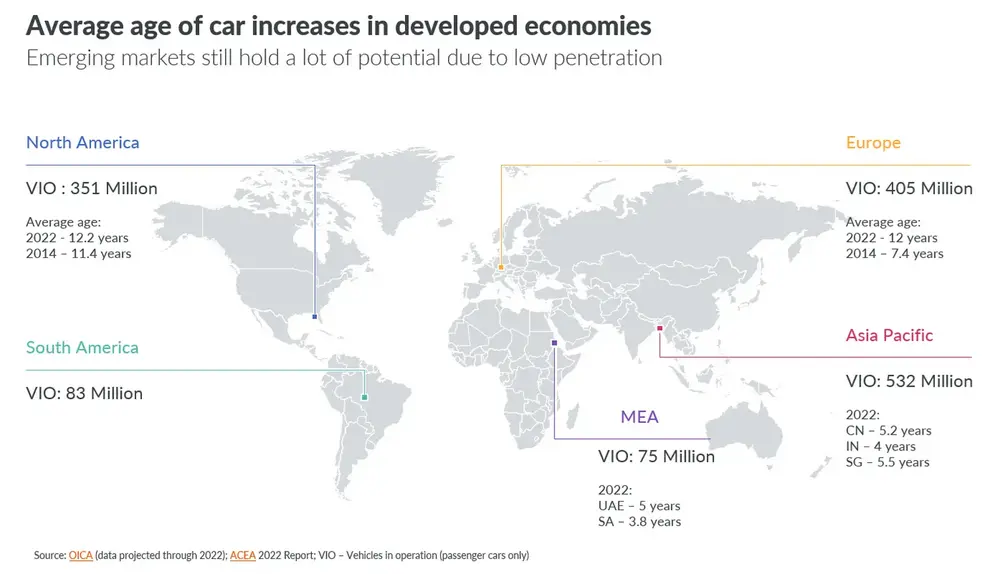

Au niveau mondial, nous prévoyons 36,2 millions de ventes de voitures d'occasion cette année, contre 35,9 millions en 2023. En Europe et en Amérique du Nord, l'âge moyen des voitures en circulation est passé de 7,4 ans (Europe) et 11,4 ans (États-Unis) il y a 10 ans à 12 ans aujourd'hui. C'est ce que révèlent les dernières données de l'OICA, l'Organisation internationale des constructeurs automobiles.

Avec plus de 750 millions de voitures particulières en circulation sur ces deux continents, il faut s'attendre à une augmentation de la demande de produits du marché de l'après-vente à mesure que les besoins d'entretien de ces voitures plus anciennes augmenteront.

Toutefois, ce potentiel de revenus pour le marché des pièces de rechange est tempéré par le fait qu'une fois que leur voiture a 5 ou 6 ans, les gens sont moins enclins à dépenser pour leur entretien et sont plus susceptibles d'opter pour des pièces bon marché plutôt que pour des pièces haut de gamme.

Dans l'APAS et au Moyen-Orient, la situation est différente. Dans ces régions, l'âge moyen des voitures est d'environ 4 à 5 ans. L'augmentation de la classe moyenne offre un potentiel pour les ventes de voitures neuves. De plus, le fait que les gens ici échangent leur voiture après seulement 4 ou 5 ans offre des opportunités pour le marché des voitures d'occasion.

Nous nous attendons également à ce que le marché de l'après-vente soit stimulé, car les acheteurs de la classe moyenne émergente, qui n'ont peut-être pas les moyens de s'offrir une nouvelle voiture, voudront améliorer leur véhicule d'occasion en l'équipant de pièces détachées, de pneus et de produits chimiques de qualité supérieure.

Le marché de l'après-vente automobile poursuit sa croissance

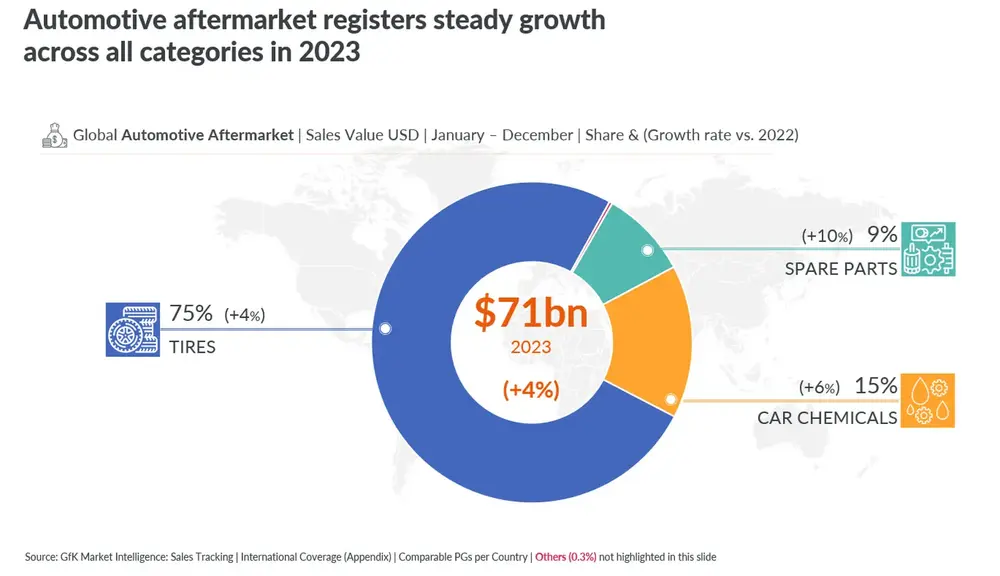

Le marché mondial de l'après-vente automobile continue de croître, avec des ventes en hausse de 4 % l'an dernier, pour atteindre 71 milliards de dollars. Ce chiffre s'ajoute à la croissance de 3 % déjà observée en 2022 par rapport à 2021. Les ventes de pneus, qui représentent trois dollars sur quatre dépensés sur le marché de l'après-vente, ont augmenté de 4 % par rapport aux ventes de 2022, tandis que les ventes de produits chimiques automobiles (15 % des ventes du marché de l'après-vente) ont augmenté de 6 % et les pièces détachées de 10 %.

Cette croissance est en partie due à une augmentation des achats de produits haut de gamme dans tous les segments. En outre, nous avons observé une polarisation entre la croissance en valeur et en volume au cours des dernières années, le prix moyen des articles ayant grimpé en flèche en raison d'une inflation mondiale élevée et de l'augmentation des coûts de production et de livraison. Cet écart est en train de se résorber, les prix se stabilisant, bien qu'à des niveaux élevés.

Pneus automobiles: la croissance se déplace vers les économies émergentes

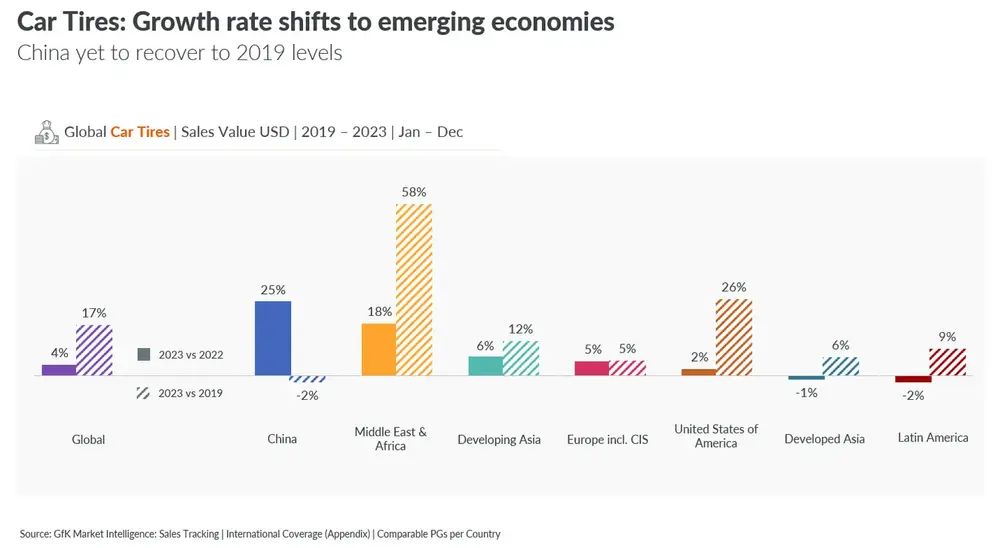

L'Europe et les États-Unis sont les régions les plus importantes en termes de ventes sur le marché de l'après-vente automobile. Si l'on considère les ventes de pneus de voiture de l'année dernière, les deux marchés continuent de croître régulièrement, bien que plus lentement qu'auparavant, avec une croissance de 5 % en Europe et de 2 % aux États-Unis d'ici à 2023.

Les régions qui connaissent la croissance la plus rapide pour les pneus de voiture sont la Chine, le Moyen-Orient et l'Afrique. La Chine a enregistré une croissance étonnante de 25 % en glissement annuel, avec un potentiel de croissance supplémentaire cette année, car le marché n'a pas encore retrouvé ses niveaux d'avant la pandémie en 2019. Les régions du Moyen-Orient et de l'Afrique continuent d'afficher une forte croissance d'une année sur l'autre.

Les grandes marques perdent des parts de marché

Globalement, la part des ventes de pneus de petites marques a augmenté, passant de 29 % à 33 %. Les consommateurs se tournent vers des marques moins chères car le budget des ménages a été mis sous pression l'année dernière. Compte tenu de la différence significative de prix entre les pneus de marque premium, moyenne ou budget, les options budget restent très avantageuses - d'autant plus que les prix moyens des pneus de marque budget ont baissé l'année dernière, contrairement aux pneus de marque moyenne et premium.

Différences régionales

Globalement, les ventes de marques bon marché ont augmenté de 6 % l'année dernière, tandis que les marques haut de gamme et de milieu de gamme ont enregistré une croissance d'environ 3 %. Il existe toutefois des différences régionales.

En Europe, les marques moyennes ont connu la plus forte croissance, suivies par les marques bon marché, tandis que les marques haut de gamme ont enregistré des résultats nettement plus faibles. Cette évolution est liée à la tendance observée chez les automobilistes européens, qui conservent leur voiture plus longtemps et sont moins enclins à dépenser de l'argent pour des pièces haut de gamme une fois qu'elle a 5 ou 6 ans d'âge.

Dans la région LATAM, les marques bon marché ont progressé de 19 %, tandis que les marques haut de gamme ont chuté de 7 % et que les marques moyennes ont également enregistré une baisse significative. Cette polarisation des ventes est également visible dans les régions MEA et APAC, où les marques haut de gamme et bon marché ont progressé davantage que les marques moyennes.

Sur le marché américain, cependant, nous observons une nette premiumisation, grâce à deux facteurs principaux. Le premier est l'amélioration de l'économie et le second est la restriction à l'importation des marques chinoises (généralement moins chères) en raison de la situation géopolitique entre les deux pays.

Tendances en matière d'huile moteur

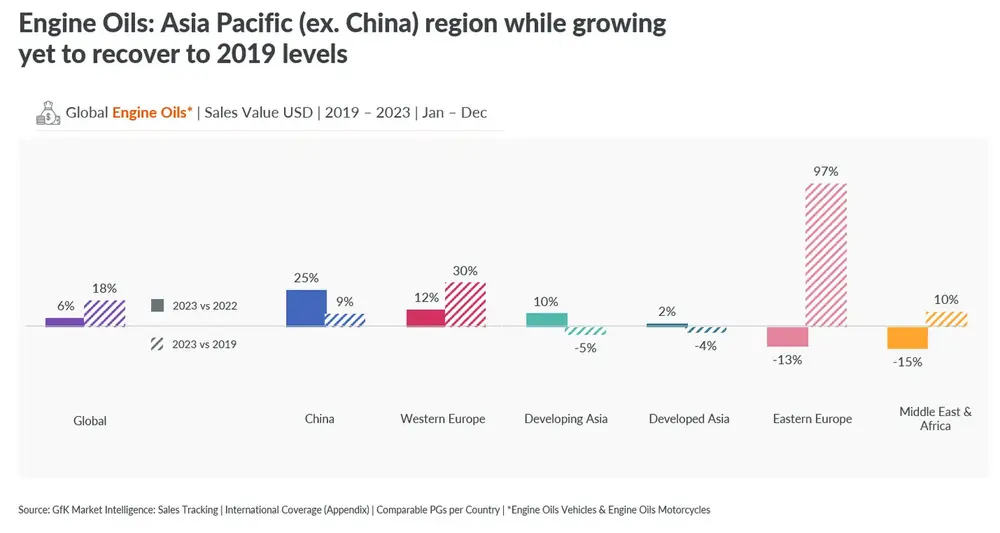

Les ventes mondiales d'huiles moteur pour les motos et les voitures ont augmenté de 6 % l'année dernière, tirées par la Chine (+25 %), l'Europe occidentale (+12 %) et les pays en développement d'Asie (+10 %). L'Europe de l'Est, le Moyen-Orient et l'Afrique ont connu une baisse de leurs recettes.

Au Moyen-Orient et en Afrique, la baisse reflète également la base de référence élevée de l'année dernière, ainsi que la volatilité des devises (en monnaies locales, la croissance est positive dans cette région) et l'ambition de certains pays de cette région de se concentrer davantage sur l'e-mobilité. Un autre facteur est l'évolution locale de la mobilité, avec des options moins chères telles que le covoiturage, particulièrement populaires dans des régions telles que l'Asie du Sud-Est et l'Inde.

Perspectives d'innovation dans le secteur automobile

Pour l'industrie automobile, comme pour d'autres industries, trois forces poussent à l'innovation : la demande des consommateurs, les lois et réglementations et les incitations des constructeurs.

Ces dernières années, l'innovation dans l'industrie automobile s'est concentrée sur six thèmes :

- la sécurité

- la commodité

- la performance

- le design

- le développement durable

- Modèles d'entreprise

Si l'on considère les technologies qui influenceront ou permettront des innovations dans l'industrie automobile, l'IA reste le mot à la mode. La technologie immersive améliore l'expérience du consommateur et modifie la façon dont il interagit avec sa voiture.

Par exemple, l'internet des objets est intégré dans la technologie des véhicules afin de transformer la conception, la fabrication, les opérations et l'entretien, tandis que l'informatique en nuage permet aux constructeurs automobiles de surveiller à distance les performances des véhicules et de prévoir les besoins en matière d'entretien.

Véhicules électriques

Le marché des véhicules électriques continue également de croître, tant au niveau des particuliers que des entreprises. En 2021, les VE représentaient 12 % de l'ensemble des ventes, 21 % en 2023 et 25 % cette année. Trois marchés dominent ces ventes : la Chine (plus de 50 % des ventes mondiales l'année dernière), l'Europe et les États-Unis.

Du point de vue du consommateur, les VE sont davantage un produit d'aspiration ou un symbole de statut, l'attrait principal ayant moins à voir avec leur positionnement écologique qu'avec le niveau de technologie intégré dans ces voitures. Cette orientation signifie que les marques technologiques traditionnelles s'intéressent de plus en plus au secteur automobile et y exercent une influence croissante.

L'avenir de la mobilité sera donc connecté, autonome, partagé et électrique. Cependant, il faudra beaucoup de temps pour atteindre cet avenir, en raison de défis tels que la maturité du marché, la lenteur de la mise en œuvre pour se généraliser et les coûts de production élevés qui entraînent des prix de vente élevés.

Pour optimiser le succès de leur stratégie d'innovation, les fabricants doivent garder un œil très attentif sur leurs groupes cibles et les adapter précisément à l'évolution de leur mode de vie, de leurs besoins, de leurs aspirations et des obstacles auxquels ils se heurtent.